国产EDA未来发展趋势

发布时间:2021/6/30 16:18:13 访问次数:6311

关键词:国产. eda .觉醒年代

ipo,似乎是国产eda的唯一出路。

6月,三家本土eda玩家纷纷冲刺ipo。去年科创板上市被终止的芯愿景,今年为了再度寻求上市,改道走上深交所主板。本月3日,据北京证监局披露,民生证券发布关于北京芯愿景软件技术股份有限公司首次公开发行股票并在深交所主板上市辅导基本情况表。

此后不久的6月21日,深交所也新受理了国内最大的eda企业北京华大九天科技股份有限公司(简称“华大九天”)创业板的ipo申请。25日,上海概伦电子股份有限公司也正式对外披露招股说明书(申报稿),启动ipo进程。国产eda企业似乎正扎堆进入冲刺阶段。

这种成果属实来之不易,毕竟eda国产化的过往并不顺遂,历经西方全面封锁期、集中突破期、沉寂期、缓慢发展期,直到2018年之后才真正进入快速发展阶段。如今,国产eda也算小有突破,比如概伦电子的eda技术已经能够支撑7nm、5nm、3nm等先进工艺节点下的大规模复杂的ic设计和制造,几乎与国际水平比肩。但整体看来,这种单一或数个点工具的追赶其实算不上是优势,本土eda在全流程工具以及产业化层面,与国际大厂之间依然存在着巨大的鸿沟。

本土eda的底子究竟有多薄?

事实上,eda是一个强绑定型、技术难度大且市场极度拥挤的产业,可以说对于新晋厂商来说是极不友好。生态锁死之后,无论是ip厂商、eda企业、ic设计公司乃至晶圆代工厂,整个上下游的产业链都将深度绑定,芯片的设计模式甚至量产工艺都将根据eda的方式来不断做调整,尤其是在如今的7nm、5nm甚至3nm等先进工艺节点领域,更需要各方的紧密跟进和互相协调,难度很高。这也使得如今的新思科技、楷登电子和mentor三家大厂能够牢牢的把控着各家客户的命脉,对于各产业链环节的主导厂商来说,重新更改eda供应商,从零开始适应,代价巨大。

更何况,随着如今芯片制程日益向高密集水平发展,比如5nm甚至更尖端的3nm、1nm等等。芯片设计和量产的工艺、算法等复杂度也随之大幅攀升,在这类先进制程领域,产业链相关企业对于eda工具的可靠性和经验积累要求非常苛刻,比如任何细微的电气特性即便有一点小失误都会持续被累积放大,最终造成流片失败。这对于动辄数亿流片费用的先进制程而言,是不可估量的损失,因此客户对于流片失败也是不可容忍的,没有企业愿意拿几个亿的流片费用来为新兴eda的企业试水、累积经验,信任度是个很大的问题。

这也是为何国内eda的体量规模难以快速提升的主要原因之一。据市场测算,如今国内5亿美元左右的eda市场规模,90%的份额都被三巨头牢牢把控,国产化率低于10%,且由于eda产品不配套,多为点工具,也使得竞争格局十分散乱。

且在工具覆盖层面上,国内厂商的产品线覆盖面都非常小,很多公司的产品线规模仅仅类似于国际大厂的一个部门或数个部门而已。比如国内厂商除了华大九天在模拟电路和显示面板方面可以做到全流程工具支持之外,其他的多是以提供点工具为主。国产工具在先进制程方面虽有所突破,比如概伦电子在某些点工具领域能够做到3nm水平,但整体来说短板尤为明显,目前据市场机构调研,全流程的最高可以支持28nm,制造和封测环节的支持能力也非常薄弱。缺乏持续验证和迭代的ip库,可用性差、效率低;产业生态存在巨大差距,人才缺失严重,尤其是eda这种软件的专业从业人员太稀少,国内eda公司从业人员仅1500至2000人,虽然还在持续增长,但增长尤其缓慢。相比之下,国外巨头synopsysy一家企业就有1.3万名员工,人才是根本,可见国内人才缺口的严重性。

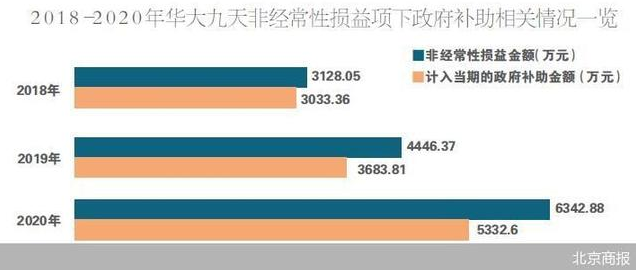

如果说华大九天算是国内最领先体量最大的eda企业,但其近些年的利润也不容乐观,主要还是靠政府补贴。从招股书披露的信息显示,华大九天在2018-2020年间,公司营收分别约为1.51亿元、2.57亿元和4.15亿元,净利润分别为4851.94万元、5715.77万元和10356.87万元,看起来利润率非常高。但有意思的是,这3年公司收到的政府补助分别高达4,389.20万元、5,430.27万元和7,040.57万元。要是没有这政府补贴,利润将是462.74万元、285.5万元、3316.3亿元。总体算来,这三年华大九天来自于政府的补贴占利润的90.46%、95.00%和67.99%,可见实际利润非常低。

相比之下,国际eda巨头新思科技,2019财年年报归属于母公司普通股股东净利润就达到了5.32亿美元,同比增长23.09%;营业收入为33.61亿美元,同比上涨7.68%。2020财年年报归属于母公司普通股股东净利润为6.64亿美元,同比增长24.79%;营业收入为36.85亿美元,同比上涨9.66%。利润可谓逐年飙涨,这也很直观的展示出了二者之间的巨大差距。

重压之下,eda国产化该怎么走?

如今的国际争端,让中国半导体产业经受着前所未有的阻挠和打压,这也加速催化了半导体供应链国产化的“化学反应”。尤其是当下,国内庞大的“新基建”所催生的各类创新型应用,需要海量的高算力芯片加持,本土芯片产业的设计体量已经达标,且制造和封测能力在一众巨头和资本的加持下也正快速走向成熟,这些都为本土eda的萌芽和成长提供了丰沃的土壤。

有市场预测显示,随着当下缺芯潮的蔓延以及国产替代雄势的崛起,中国大陆在未来10年间新增产能占全球的比重将达到40%,较2010-2020年提升明显。况且,ai与云计算等新技术正持续演进,智能汽车、物联网所衍生的各类创新应用场景也正快速落地,国内eda企业正迈入“黄金年代”。

当然,只要有国家政策层面的大力支持,实际上发展自主的eda产业生态也仅仅是时间的问题。何况如今,国内半导体产业正火速拥抱aiot和5g,与国际巨头接轨,eda产业也在ai和云计算的加持下能够有更高效的迭代和发展,这是过往国际巨头们都未曾遇到过的机会。

比如国内的国微集团,通过将深度学习、强化学习等人工智能的学习方法运用在eda系统里,解决eda工具研发过程中遇到的问题,能够提高eda软件的自主程度,提高芯片设计效率,缩短研发周期,找到更好的解决方案。再比如,概伦电子的sdep,能够利用ai把人工建模所需的数周时间缩短到机器建模的数小时,真正把面向优化的迭代变成可能。这种数倍于以往eda巨头的迭代路径,成了中国发展本土自主化eda产业链的秘钥。

不过,归根究底,当前中国eda产业最缺失的不是发展路径和市场问题,而是人才问题。目前中国约有1500人的eda软件发展工程师,但在中资eda企业和研究单位工作的只有约300人,绝大部份工程师都是在外商工作。不少eda企业创办人都纷纷感叹人才难遇,毕竟培养一个eda人才不容易,从高校课题研究到能够真正实践从业,往往需要十年的时间。中国也是近两年才开始明面上受外部打压,本土eda产业才得以露出水面,野蛮生长。由此可见,人才问题尤其是本土的eda人才培养问题,仍然是一个十分漫长的过程。

但效仿国内显示面板产业的发展史,编者认为,通过人才挖角和自主培养双管齐下,可以在前期补上数十年间本土eda人才匮乏的漏洞。但人才不足的问题,通过挖角并非长久之计,也必将受到被挖角方的反制,比如大陆半导体企业曾经从台积电挖人,事后就受到了台积电以各种方式的强烈反击。因此,从长期的战略角度来讲,利用本土庞大的产业市场来与国际巨头进行合资,通过这种方式来不断培育相关人才,久而久之形成一个内生循环的人才供应链,也是能逐步解决国内eda产业的人才匮乏之痛的一条可行路线。

小结:

总之,无论当前本土eda企业的营收状况如何,上市都是一个能实现快速发展,进而解决资金链问题的绝佳手段。不过,按照当前的市场实际情况预计,上市前期本土eda企业仍然需要相当长一段时间的缓冲期,来实现产品线的逐一突破,告别单一、点工具化的玩法。长期来讲,本土eda企业的发展也必然需要经历由点及面、由低端到高端的过程,这个过程显然相当漫长。与此同时,随着国内eda企业的竞逐发展,最终若能逐步实现整合,出现几家能够挺进国际舞台的“全能型”eda企业,对于中国半导体的自主替代来说,必将是如虎添翼。

来源:华强电子网 作者:andy。版权归属原作者。如涉版权请联系删除。图片供参考

关键词:国产. eda .觉醒年代

ipo,似乎是国产eda的唯一出路。

6月,三家本土eda玩家纷纷冲刺ipo。去年科创板上市被终止的芯愿景,今年为了再度寻求上市,改道走上深交所主板。本月3日,据北京证监局披露,民生证券发布关于北京芯愿景软件技术股份有限公司首次公开发行股票并在深交所主板上市辅导基本情况表。

此后不久的6月21日,深交所也新受理了国内最大的eda企业北京华大九天科技股份有限公司(简称“华大九天”)创业板的ipo申请。25日,上海概伦电子股份有限公司也正式对外披露招股说明书(申报稿),启动ipo进程。国产eda企业似乎正扎堆进入冲刺阶段。

这种成果属实来之不易,毕竟eda国产化的过往并不顺遂,历经西方全面封锁期、集中突破期、沉寂期、缓慢发展期,直到2018年之后才真正进入快速发展阶段。如今,国产eda也算小有突破,比如概伦电子的eda技术已经能够支撑7nm、5nm、3nm等先进工艺节点下的大规模复杂的ic设计和制造,几乎与国际水平比肩。但整体看来,这种单一或数个点工具的追赶其实算不上是优势,本土eda在全流程工具以及产业化层面,与国际大厂之间依然存在着巨大的鸿沟。

本土eda的底子究竟有多薄?

事实上,eda是一个强绑定型、技术难度大且市场极度拥挤的产业,可以说对于新晋厂商来说是极不友好。生态锁死之后,无论是ip厂商、eda企业、ic设计公司乃至晶圆代工厂,整个上下游的产业链都将深度绑定,芯片的设计模式甚至量产工艺都将根据eda的方式来不断做调整,尤其是在如今的7nm、5nm甚至3nm等先进工艺节点领域,更需要各方的紧密跟进和互相协调,难度很高。这也使得如今的新思科技、楷登电子和mentor三家大厂能够牢牢的把控着各家客户的命脉,对于各产业链环节的主导厂商来说,重新更改eda供应商,从零开始适应,代价巨大。

更何况,随着如今芯片制程日益向高密集水平发展,比如5nm甚至更尖端的3nm、1nm等等。芯片设计和量产的工艺、算法等复杂度也随之大幅攀升,在这类先进制程领域,产业链相关企业对于eda工具的可靠性和经验积累要求非常苛刻,比如任何细微的电气特性即便有一点小失误都会持续被累积放大,最终造成流片失败。这对于动辄数亿流片费用的先进制程而言,是不可估量的损失,因此客户对于流片失败也是不可容忍的,没有企业愿意拿几个亿的流片费用来为新兴eda的企业试水、累积经验,信任度是个很大的问题。

这也是为何国内eda的体量规模难以快速提升的主要原因之一。据市场测算,如今国内5亿美元左右的eda市场规模,90%的份额都被三巨头牢牢把控,国产化率低于10%,且由于eda产品不配套,多为点工具,也使得竞争格局十分散乱。

且在工具覆盖层面上,国内厂商的产品线覆盖面都非常小,很多公司的产品线规模仅仅类似于国际大厂的一个部门或数个部门而已。比如国内厂商除了华大九天在模拟电路和显示面板方面可以做到全流程工具支持之外,其他的多是以提供点工具为主。国产工具在先进制程方面虽有所突破,比如概伦电子在某些点工具领域能够做到3nm水平,但整体来说短板尤为明显,目前据市场机构调研,全流程的最高可以支持28nm,制造和封测环节的支持能力也非常薄弱。缺乏持续验证和迭代的ip库,可用性差、效率低;产业生态存在巨大差距,人才缺失严重,尤其是eda这种软件的专业从业人员太稀少,国内eda公司从业人员仅1500至2000人,虽然还在持续增长,但增长尤其缓慢。相比之下,国外巨头synopsysy一家企业就有1.3万名员工,人才是根本,可见国内人才缺口的严重性。

如果说华大九天算是国内最领先体量最大的eda企业,但其近些年的利润也不容乐观,主要还是靠政府补贴。从招股书披露的信息显示,华大九天在2018-2020年间,公司营收分别约为1.51亿元、2.57亿元和4.15亿元,净利润分别为4851.94万元、5715.77万元和10356.87万元,看起来利润率非常高。但有意思的是,这3年公司收到的政府补助分别高达4,389.20万元、5,430.27万元和7,040.57万元。要是没有这政府补贴,利润将是462.74万元、285.5万元、3316.3亿元。总体算来,这三年华大九天来自于政府的补贴占利润的90.46%、95.00%和67.99%,可见实际利润非常低。

相比之下,国际eda巨头新思科技,2019财年年报归属于母公司普通股股东净利润就达到了5.32亿美元,同比增长23.09%;营业收入为33.61亿美元,同比上涨7.68%。2020财年年报归属于母公司普通股股东净利润为6.64亿美元,同比增长24.79%;营业收入为36.85亿美元,同比上涨9.66%。利润可谓逐年飙涨,这也很直观的展示出了二者之间的巨大差距。

重压之下,eda国产化该怎么走?

如今的国际争端,让中国半导体产业经受着前所未有的阻挠和打压,这也加速催化了半导体供应链国产化的“化学反应”。尤其是当下,国内庞大的“新基建”所催生的各类创新型应用,需要海量的高算力芯片加持,本土芯片产业的设计体量已经达标,且制造和封测能力在一众巨头和资本的加持下也正快速走向成熟,这些都为本土eda的萌芽和成长提供了丰沃的土壤。

有市场预测显示,随着当下缺芯潮的蔓延以及国产替代雄势的崛起,中国大陆在未来10年间新增产能占全球的比重将达到40%,较2010-2020年提升明显。况且,ai与云计算等新技术正持续演进,智能汽车、物联网所衍生的各类创新应用场景也正快速落地,国内eda企业正迈入“黄金年代”。

当然,只要有国家政策层面的大力支持,实际上发展自主的eda产业生态也仅仅是时间的问题。何况如今,国内半导体产业正火速拥抱aiot和5g,与国际巨头接轨,eda产业也在ai和云计算的加持下能够有更高效的迭代和发展,这是过往国际巨头们都未曾遇到过的机会。

比如国内的国微集团,通过将深度学习、强化学习等人工智能的学习方法运用在eda系统里,解决eda工具研发过程中遇到的问题,能够提高eda软件的自主程度,提高芯片设计效率,缩短研发周期,找到更好的解决方案。再比如,概伦电子的sdep,能够利用ai把人工建模所需的数周时间缩短到机器建模的数小时,真正把面向优化的迭代变成可能。这种数倍于以往eda巨头的迭代路径,成了中国发展本土自主化eda产业链的秘钥。

不过,归根究底,当前中国eda产业最缺失的不是发展路径和市场问题,而是人才问题。目前中国约有1500人的eda软件发展工程师,但在中资eda企业和研究单位工作的只有约300人,绝大部份工程师都是在外商工作。不少eda企业创办人都纷纷感叹人才难遇,毕竟培养一个eda人才不容易,从高校课题研究到能够真正实践从业,往往需要十年的时间。中国也是近两年才开始明面上受外部打压,本土eda产业才得以露出水面,野蛮生长。由此可见,人才问题尤其是本土的eda人才培养问题,仍然是一个十分漫长的过程。

但效仿国内显示面板产业的发展史,编者认为,通过人才挖角和自主培养双管齐下,可以在前期补上数十年间本土eda人才匮乏的漏洞。但人才不足的问题,通过挖角并非长久之计,也必将受到被挖角方的反制,比如大陆半导体企业曾经从台积电挖人,事后就受到了台积电以各种方式的强烈反击。因此,从长期的战略角度来讲,利用本土庞大的产业市场来与国际巨头进行合资,通过这种方式来不断培育相关人才,久而久之形成一个内生循环的人才供应链,也是能逐步解决国内eda产业的人才匮乏之痛的一条可行路线。

小结:

总之,无论当前本土eda企业的营收状况如何,上市都是一个能实现快速发展,进而解决资金链问题的绝佳手段。不过,按照当前的市场实际情况预计,上市前期本土eda企业仍然需要相当长一段时间的缓冲期,来实现产品线的逐一突破,告别单一、点工具化的玩法。长期来讲,本土eda企业的发展也必然需要经历由点及面、由低端到高端的过程,这个过程显然相当漫长。与此同时,随着国内eda企业的竞逐发展,最终若能逐步实现整合,出现几家能够挺进国际舞台的“全能型”eda企业,对于中国半导体的自主替代来说,必将是如虎添翼。

来源:华强电子网 作者:andy。版权归属原作者。如涉版权请联系删除。图片供参考

上一篇:片内ROM集成行业标准音频解码

下一篇:MOSFET 和线性稳压

相关电子资讯

相关电子资讯- 04-30全新24位Sigma-Delta模数转换器(SDADC

- 04-30贴片电容器软端子系列MLCC

- 04-30新款芯片STM32F030K6T6TR概述

- 04-30ARM® Cortex®-M0处理集成32KB闪存

- 04-30Cortex-M0核心技术32位微控制器(MCU)

- 04-30多位微控制器集成多种模块应用设计

- 04-30ARM Cortex-M0处理器结构应用

- 04-30全新超低25fs-rms时钟解决方案

- 04-307KW车载充电机方案

- 04-30新型汽车级IHDF边绕通孔电感器

- 04-30最新款maXTouch®触摸屏控制器系列

- 04-304K LDPC纠错算法简述及分析

公网安备44030402000607

公网安备44030402000607